Optimisation du BFR et gestion de trésorerie

Gestion de trésorerie – Dans le climat économique actuel, marqué par la fin des aides gouvernementales et le début des remboursements des Prêts Garantis par l’État (PGE), de nombreuses entreprises font face à un risque accru de défaillance. Face à ces défis, ainsi qu’à l’inflation et à la hausse des taux d’intérêt, les entreprises cherchent des moyens d’optimiser et de financer leur Besoin en Fonds de Roulement (BFR). L’augmentation des coûts et les difficultés d’approvisionnement exacerbent le besoin de fonds de roulement. Frédéric Piolti de June Partners souligne la complexité accrue pour les entreprises de renégocier leurs crédits ou de trouver de nouvelles sources de financement dans ce contexte. Cependant, des stratégies existent pour améliorer et financer le BFR. Optimisation du BFR : Stratégies d’optimisation du BFR Selon Frédéric Piolti, une approche efficace consiste à adopter une culture de gestion rigoureuse de la trésorerie, réduire le BFR, négocier de meilleures conditions de paiement avec les clients, minimiser les stocks et sécuriser les approvisionnements. Sophie Susterac de Factofrance met l’accent sur l’importance d’une gestion efficace des comptes clients, tandis que Pierre Pelouzet, médiateur national des entreprises, insiste sur le suivi rigoureux des factures et des paiements. Financement du poste client par l’affacturage : Pour mémoire, l’affacturage est un moyen de financement permettant d’obtenir rapidement une avance de trésorerie par la cession de factures en attente de règlement, ce que l’on définit par « créances clients ». L’affacturage offre également un service de gestion des encaissements : relance et recouvrement de créances non réglées et se présente comme une solution majeure pour le financement à court terme. Sophie Susterac note que ses clients en croissance utilisent massivement l’affacturage pour financer leur BFR qui augmente. Ce mode de financement, basé sur la cession de créances clients, n’augmente pas le taux d’endettement des entreprises. Gestion des variations de taux d’intérêt : Pour limiter l’impact des fluctuations des taux d’intérêt, les entreprises peuvent utiliser des caps pour bloquer les taux d’intérêt ou des swaps pour passer d’un taux variable à un taux fixe. Ce sont des outils très efficaces pour se protéger contre la hausse des taux. Exploitation des aides de l’État : Les entreprises peuvent également bénéficier de dispositifs d’aide de l’État, comme les obligations Relance, destinées à renforcer les bilans des PME et ETI. D’autres sources de financement incluent des financeurs non traditionnels et la BPI, en particulier pour les entreprises travaillant avec des clients du secteur public. Évolution de la construction des prévisions de trésorerie : Les crises récentes et les variations de taux ont poussé les trésoriers à modifier leur approche de prévision de trésorerie. La tendance est à la progicialisation des processus de prévision de trésorerie pour améliorer la productivité et la qualité des données. La facturation électronique et l’e-reporting sont des outils prometteurs pour affiner les prévisions de trésorerie. En résumé, face aux défis financiers actuels, les entreprises doivent adopter des stratégies d’optimisation du BFR, explorer diverses options de financement, et utiliser des outils technologiques avancés pour une gestion de trésorerie plus précise et efficace. Pour en savoir plus sur les risques de fraude, contacter le 0806110020.

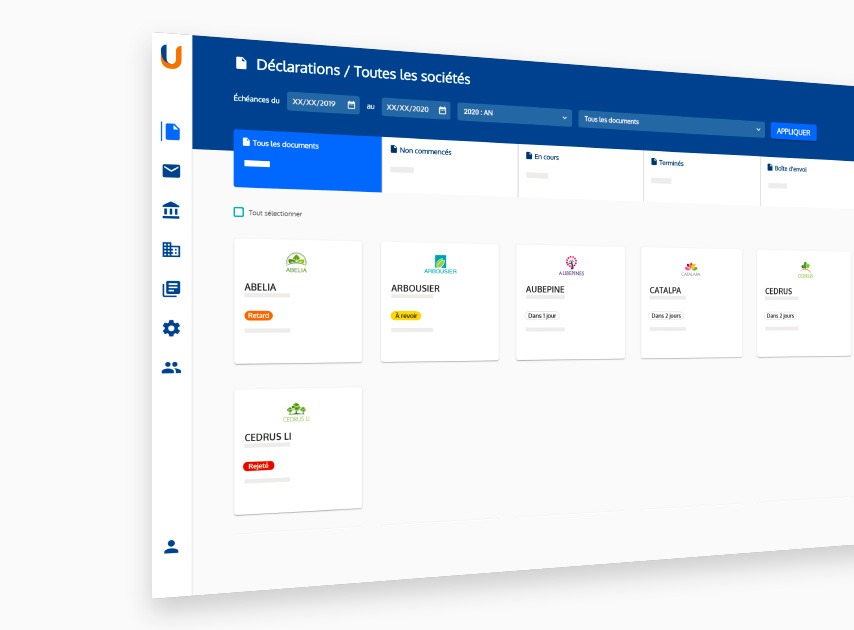

Produire sa liasse fiscale en Saas

L’utilisation d’un logiciel en tant que service (SaaS) pour produire sa liasse fiscale présente plusieurs avantages. Les logiciels en SaaS sont généralement accessibles via un navigateur web, ce qui signifie que vous pouvez y accéder depuis n ‘importe quel appareil disposant d’une connexion Internet. Cela offre une grande souplesse et facilite le travail à distance. De plus, les logiciels en SaaS sont généralement conçus avec une interface conviviale et une prise en main rapide, ce qui réduit les besoins de formation. Les logiciels en SaaS sont également conçus pour être hautement évolutifs, ce qui signifie qu’ils peuvent rapidement s’adapter à vos besoins croissants en termes d’utilisateurs, de capacité de stockage ou de trafic. Automatiser ses déclarations fiscales grâce au Saas : Le Saas est tout particulièrement adapté aux déclarations fiscales. Pour mémoire, la liasse fiscale est un élément incontournable dans la vie des entreprises. Cette liasse est composée du bilan, du compte de résultat et des annexes comptables de l’entreprise. Ces documents, également connus sous le nom de formulaires Cerfa, sont utilisés pour communiquer sur la santé financière de l’entreprise et sont exploitables par tous ses partenaires financiers. Parfois, la production de la liasse fiscale est confiée à un expert-comptable. Il est pourtant possible de la réaliser en interne à condition de disposer d’un progiciel capable d’établir un bilan annuel, voire intermédiaire selon les besoins. Les solutions SaaS, accessibles et sécurisées, automatisent et facilitent la production de ces déclarations. Les points de vigilance à considérer pour réussir son projet : Avant de se lancer dans cette démarche, il est cependant important de prendre en compte plusieurs points clés. Tout d’abord, il est essentiel de disposer d’outils à jour. Les formulaires constituant la liasse fiscale peuvent évoluer d’une année à l’autre, il est donc nécessaire de s’assurer qu’ils sont à jour. Or, les solutions en ligne mettent automatiquement à jour ces formulaires et informent en temps réel des évolutions réglementaires dans ce domaine, ce qui constitue un avantage non négligeable Ensuite, il est important de référencer toutes les sociétés déclarantes. Au cours d’un exercice fiscal, plusieurs événements peuvent survenir tels que des rachats ou des cessions de sociétés, des modifications d’activité ou des changements de numéro Siret. Ces éléments doivent être signalés à l’éditeur (et partenaire EDI) pour garantir que la déclaration et la télétransmission des liasses fiscales soient correctes. Il ne faut pas oublier de prendre en compte tous les exercices comptables. Chaque société déclarante génère un exercice comptable. Si la liasse fiscale est produite pour plusieurs entreprises, il est essentiel de choisir une solution qui permette de gérer les données en multi-sociétés et en multi-utilisateurs afin de faciliter le travail de tous les collaborateurs. La télétransmission de la liasse fiscale est obligatoire, c’est pourquoi il est nécessaire de créer une signature électronique pour sécuriser cette opération. La signature électronique est utilisée pour valider l’échange de données avec l’administration. Les fichiers sont ensuite hébergés via un portail déclaratif dédié et chaque échange est crypté par une procédure unique. Choisir la bonne solution pour produire sa liasse fiscale : Il est souvent difficile de s’y retrouver parmi toutes les déclarations auxquelles les entreprises sont soumises (TVA, IFU, CVAE, etc.) car leurs dates diffèrent. C’est pourquoi le choix d’un progiciel de liasse fiscale et la qualité de l’accompagnement proposé par l’intégrateur sont déterminants. Pour faciliter et sécuriser la production des bilans, la solution Web ULOA proposée par MATA offre un périmètre fonctionnel complet et une assistance précieuse en gérant les nombreuses échéances réglementaires. Un workflow de suivi et des alertes push sur les dates limites permettent aux sociétés de mieux appréhender leurs obligations fiscales. Grâce à une navigation web optimisée et un service SaaS de qualité et hautement sécurisé, délivré depuis des plateformes d’hébergement localisées en France, produire ses déclarations fiscales n’a jamais été aussi simple ! Pour en savoir plus sur ULOA, contacter le 0806110020.

MATA IO : La solution antifraude pour une trésorerie sécurisée

Depuis plus de deux décennies, MATA a été aux côtés de nombreuses entreprises françaises, les guidant dans le choix et la mise en place de leurs solutions de trésorerie sécurisée. Cependant, face à une hausse spectaculaire des fraudes en France et dans le monde, MATA a réalisé que les solutions de trésorerie existantes, hyperspécialisées, ne répondent pas aux besoins de sécurité des entreprises. C’est pourquoi ils ont développé MATA IO, une solution innovante de contrôle des tiers et des virements. Une réponse aux besoins de sécurité des entreprises Conscientes de l’importance d’une visibilité accrue sur leur trésorerie pour prendre des décisions éclairées, les entreprises françaises recherchent également des solutions pour sécuriser leurs paiements. Toutefois, peu d’offres sur le marché répondent à cette double exigence. MATA IO s’est donc donné pour mission de combler ce vide en proposant une solution de gestion de trésorerie efficace, intégrant un système de paiement entièrement sécurisé. Une solution adaptable et modulaire Pour les entreprises qui sont déjà équipées d’une solution de trésorerie satisfaisante mais qui n’offre pas de fonctionnalité antifraude, la solution MATA IO existe aussi dans une version modulaire pour compléter et sécuriser une plate-forme de trésorerie existante. MATA IO a été conçu pour s’intégrer facilement aux systèmes informatiques des entreprises, assurant ainsi une couverture complète du risque de fraude. Quel que soit le logiciel de gestion de trésorerie utilisé, MATA IO s’interface harmonieusement, permettant même, le moment venu, une transition vers un nouvel outil sans remettre en cause le dispositif antifraude. Une automatisation complète pour une sécurité optimale Grâce à son automatisation avancée, MATA IO détecte systématiquement tout ajout ou modification d’IBAN et effectue une vérification des fichiers de règlement avant leur envoi en banque. En s’appuyant sur les meilleures bases de données bancaires et légales, MATA IO assure la validation automatique des IBAN des tiers pour éviter toute tentative de fraude. Une intégration fluide et discrète Lorsque MATA IO est combiné à la solution de trésorerie existante de l’entreprise, il devient une solution antifraude parfaitement intégrée au système informatique. Travaillant en arrière-plan de manière silencieuse, il ne se manifeste qu’en cas d’anomalie potentielle, garantissant ainsi un flux de travail inchangé mais sécurisé. Conclusion MATA IO se positionne comme un partenaire de confiance pour les entreprises cherchant à renforcer la sécurité de leur trésorerie face à la menace croissante de la fraude. Grâce à son approche modulaire et à son intégration fluide, cette solution antifraude offre une protection essentielle tout en préservant l’efficacité des outils de gestion de trésorerie déjà en place. Avec MATA IO, les entreprises peuvent faire face à la fraude en protégeant leur trésorerie et leurs transactions des menaces potentielles. Contactez MATA pour en savoir +

Facturation électronique : bientôt obligatoire dans toute l’Europe ?

Fin décembre 2022, la Commission européenne a proposé un projet de directive relatif à la TVA à l’ère du numérique (VIDA pour VAT in the digital age). Il comprend notamment la généralisation de l’obligation de facturation électronique à toute l’Union européenne. Alors que les entreprises françaises se préparent à l’obligation progressive de la facturation électronique entre entreprises en 2024, la Commission européenne réfléchit de son côté à rendre également obligatoire « l’e-invoicing » à travers toute l’Union européenne. Si cette obligation n’est pour l’instant qu’à l’état de projet (baptisé VIDA pour VAT in the digital age, soit la TVA à l’ère du numérique), elle pourrait bien voir le jour prochainement, étant donné que les Etats membres semblent atteindre le consensus (à part quelques points qui font encore l’objet de frictions). Mais qu’est-ce que cela changerait pour les entreprises européennes ? Facturation électronique imposée pour les flux intracommunautaires Le projet de directive, s’il est adopté, fera évoluer différents éléments relatifs à la facturation électronique. « Dès 2024, les Etats membres pourront imposer la facture électronique sur leur territoire sans demander une dérogation à la Commission européenne, comme c’est le cas aujourd’hui », rapporte Christiaan Van Der Valk, VP stratégie et réglementation chez l’éditeur de logiciel Sovos. Ainsi, la facturation électronique pourrait plus facilement se généraliser à travers toute l’Union européenne. Et ce d’autant plus que ce projet de directive prévoit la suppression de l’obligation d’obtenir l’acceptation du client afin de pouvoir émettre et transmettre une facture électronique. Par ailleurs, dès 2028, la définition-même de la facturation serait modifiée : toute facture s’entendrait comme électronique, sauf dans les Etats membres qui souhaiteraient toujours accepter dans leurs lois des factures papier. « Pour les flux intracommunautaires, la facturation électronique sera imposée, couplée à une obligation de reporting en temps quasi réel », ajoute Christiaan Van Der Valk. Pour les flux domestiques, les Etats membres pourront aussi imposer une obligation de reporting. De quoi favoriser les rentrées d’argent fiscal. La France, cap pour les groupes internationaux Les entreprises françaises sont-elles concernées par ce projet de directive VIDA étant donné qu’elles vont prochainement être soumises à l’obligation de transmettre et recevoir des factures uniquement sous format électronique (mais aussi de transmettre des informations complémentaires à l’administration fiscale) ? Laurent Chetcuti, avocat associé chez KPMG Avocats, constate que les groupes internationaux utilisent la France comme pilote pour étendre la facturation électronique de manière harmonisée dans l’ensemble de leurs filiales. « La grande information que donne VIDA c’est que le modèle de facturation électronique français est aujourd’hui considéré comme le modèle qui est le plus abouti pour les besoins de l’administration fiscale. Il donne un cap aux groupes qui le déploient petit à petit », estime-t-il. Christiaan Van Der Valk met cependant en avant une mesure qu’il s’agirait de prendre en compte dès maintenant : « Dès 2024, si le projet voit le jour, la facture électronique devra consister en un fichier structuré. Les formats hybrides ne seront pas acceptés comme c’est le cas en France ». Fichier structuré Ainsi, même si l’obligation française n’entre pas en contradiction avec la proposition de la Commission européenne, il serait judicieux de se préparer dès maintenant à émettre et recevoir un format de facture électronique qui soit valide également dans l’Union européenne. Pour cela, les factures devraient contenir l’ensemble des mentions fiscales et relatives à la TVA obligatoires et non pas uniquement les seules données à transmettre à l’administration fiscales, comme le prévoit la réglementation françaises. Notons de plus que dès 2028 trois nouvelles mentions obligatoires devraient figurer sur les factures si le projet de directive voit le jour, à savoir l’IBAN du fournisseur, la date d’échéance du paiement et le numéro de la facture initiale en cas d’avoir. Autant répondre aux obligations de la loi française en respectant dès à présent aux obligations européennes qui verront sans doute le jour. Un partenaire certifié PEPPOL Cela doit sans conteste entrer en compte dans le choix de son partenaire. Pour Laurent Chetcuti, c’est le point le plus important de la réforme de la facturation électronique en France : « Il faut un moment de pause et de respiration pour savoir quel partenaire choisir en prenant en compte différents paramètre comme le coût, la mise en place, le spectre couvert, etc ». Il s’agit donc aussi de questionner les partenaires éventuels sur leur connaissance de VIDA et leur conformité aux normes européennes qui seraient exigées si le projet de directive était validé. Il peut notamment être judicieux de s’assurer qu’il est certifié PEPPOL (Pan-European public procurement on-line soit le marché public paneuropéen en ligne) et peut donc utiliser le réseau d’échange de données implanté dans plusieurs pays européens, PEPPOL. Source : DAF MAG

Comment faire un prévisionnel dans sa gestion de trésorerie ?

Après des années de taux bas et d’accès au crédit facile, on l’avait un peu oublié, mais la gestion de la trésorerie est cruciale pour toutes les entreprises. Une mauvaise gestion de la trésorerie peut entraîner des problèmes de liquidités, des retards de paiement aux fournisseurs, aux salariés et même mettre en péril la survie de l’entreprise. C’est pourquoi, il est essentiel de faire un prévisionnel de trésorerie. La prévision de trésorerie permet de prévoir les entrées et les sorties d’argent, en prenant en compte les revenus attendus, les dépenses prévues et d’autres facteurs conjoncturels qui peuvent influencer la trésorerie de l’entreprise. Mais, l’établissement d’une prévision de trésorerie efficace nécessite une analyse approfondie des flux de trésorerie passés, des tendances du secteur d’activité et des cycles d’exploitation de l’entreprise. Comment établir un prévisionnel de trésorerie correct de manière simple ? Il va falloir commencer par rassembler les données historiques sur les flux de trésorerie passés et identifier les tendances, puis travailler sur : L’estimation des revenus : Prévoir les revenus futurs en fonction des ventes prévues et des conditions du marché. La projection des dépenses : Identifier et estimer les coûts opérationnels, les salaires, les frais généraux, etc… Mais tenir compte aussi de facteurs externes tels que les taux d’intérêt, les fluctuations des devises, les conditions économiques générales, etc. Et pour finir, réviser régulièrement sa prévision de trésorerie pour tenir compte des changements survenus dans son environnement. Quels sont les outils de gestion de trésorerie proposés aux entreprises ? Toutes les opérations listées ci-dessus sont réalisables dans un tableur, certes, mais au prix de combien de temps ? Pour faciliter l’établissement des prévisions de trésorerie, de nombreux outils et logiciels sont disponibles. Ces outils automatisent le processus et fournissent des fonctionnalités telles que l’intégration avec les systèmes de comptabilité, l’analyse des données historiques ou la génération de rapports. Mais ces outils de budget sont souvent déconnectés de la gestion de trésorerie quotidienne et du fait, obligent l’utilisateur à faire des prévisions moyen/long terme dans un logiciel et à gérer ses relations bancaires dans un autre. Or, il existe des solutions intégrées, des logiciels de trésorerie dimensionnés pour les PME et capables de répondre à ces problématiques. Ces outils incluent les fonctionnalités primordiales, à savoir, le prévisionnel de trésorerie, le contrôle des IBAN payés, le reporting, ainsi que le suivi des financements, des placements et des comptes en devises. L’objectif de ces solutions intégrées consiste à regrouper les volets paiements et gestion de trésorerie dans la même solution. Le but reste d’anticiper sa trésorerie au mieux, mais aussi de gagner du temps et de simplifier les tâches des utilisateurs. La société MATA IO s’est positionnée sur ce marché avec l’offre MATA IO Secure E Link qui propose un espace unique et sécurisé pour l’ensemble des opérations de trésorerie. Et répondre ainsi aux besoins de visibilité et d’automatisation devenus indispensables aux PME pour renforcer leur position financière globale dans un contexte économique devenu plus difficile et moins prévisible. Contactez MATA pour en savoir +

Trésorerie des PME : MATA IO offre une solution intégrée pour sécuriser, simplifier, optimiser

La trésorerie des PME : un enjeu décisif pour pérenniser son activité. MATA IO répond à ces problématiques avec sa solution intégrée pour sécuriser ses paiements et gérer sa trésorerie. Les petites et moyennes entreprises devront s’armer pour affronter cette année 2023. Plusieurs difficultés les fragilisent : flambée des coûts de l’énergie, pénurie de main d’œuvre, remboursement des PGE, pression sur les salaires, relance de l’Urssaf après le covid. Les TPE-PME ne seront pas non plus épargnées par les problèmes de trésorerie. Le contexte, en effet, n’est pas favorable, notamment avec l’augmentation du coût du crédit, et la bonne santé financière des entreprises connue ces dernières années , tendrait à décliner. Une entreprise rentable a besoin de fonds de roulement L’augmentation des taux d’intérêts, jusqu’alors très faibles, ne semble pas impacter l’accès au crédit. Les entreprises continuent d’emprunter. Les banques ne constatent pas encore de ralentissement sur les projets d’investissement. Mais le président de la CPME, François Asselin, met en garde : « Si l’accès au crédit bancaire se durcit, les entreprises commenceront à se désendetter et ralentiront leurs investissements », explique-t-il dans un article des Echos. Or une entreprise rentable qui développe son activité a surtout besoin de fonds de roulement pour voir plus loin, évoluer, investir. Encore faut-il pouvoir gérer correctement sa trésorerie, ses comptes, ses banques, ses paiements mais aussi le risque de fraude. C’est toute la difficulté des PME qui n’ont pas toujours une personne dédiée à ce poste clé. MATA IO Secure E Link se positionne pour la trésorerie des PME. Il existe des solutions intégrées, des logiciels de trésorerie dimensionnés pour les PME et capables de répondre à des problématiques variées. Ces outils incluent les fonctionnalités primordiales, à savoir, le prévisionnel de trésorerie, le contrôle des IBAN payés, le reporting, ainsi que le suivi des financements, des placements et des comptes en devises. L’idée est de regrouper les volets paiements et gestion de trésorerie dans la même solution. Le but est de gagner du temps, de simplifier les tâches, d’anticiper aussi. La société MATA IO s’est positionnée avec l’offre MATA IO Secure E Link qui propose un espace unique sécurisé pour l’ensemble des opérations de trésorerie et répond aux besoins d’automatisation devenus indispensables aux PME dans ce contexte. Contactez MATA pour en savoir +

Facturation électronique : garantir la réactivité des entreprises en toute sécurité

Au 1er janvier 2026, toutes les entreprises françaises seront passées à la facturation électronique. La réforme concerne notamment 3,7 millions de PME-TPE. La rapidité de sa mise en place et le cadre imposé exigent une grande réactivité. Dans quel contexte règlementaire s’inscrit ce bouleversement (facturation électronique) pour les entreprises ? Il ne s’agira pas d’éditer des factures au format PDF mais d’échanger des flux XML qui contiennent les données de facturations codifiées. Il n’y aura plus de lien direct entre l’entreprise et le client. Ces fichiers seront envoyés sur un portail de facturation public ou via des plateformes de dématérialisation privées autorisées par l’Etat. Chaque opération soumise à la TVA fera ainsi l’objet d’un contrôle. Quelles sont les contraintes de la facturation électronique ? L’entreprise adressera sa facture au client, via la plateforme de facturation selon trois formats homologués par l’administration fiscale (UBL, CII, Factur-X). La comptabilité devra être en mesure de produire ces formats. Pour que la facture arrive au bon client, il faudra utiliser un identifiant précis : SIREN, SIRET ou code de routage. L’administration fiscale mettra à disposition un annuaire spécialisé dans lequel les entreprises récupéreront l’identifiant de la société cliente. Enfin, la réforme impose la gestion des statuts évolutifs de la facture (émission, dépôt, encaissement, voire rejet…). L’administration aura une vue d’ensemble sur les échanges et saura si la TVA, due au titre des transactions, est bien payée. Le client, lui, doit être en capacité de recevoir les trois formats homologués, de mettre à jour les statuts, d’en informer le portail de facturation et de comptabiliser les opérations. Quels sont les bénéfices ? Pour l’émetteur de la facture, les coûts d’acheminement s’en trouveront réduits. Par ailleurs, l’annuaire spécialisé garantit l’envoi de la facture auprès du bon client. Enfin, on peut penser, comme l’administration, qu’un enregistrement plus rapide des données induira un délai d’encaissement plus court. Pour le destinataire de la facture, la dématérialisation limitera les saisies comptables. Le fait de récupérer des fichiers codifiés permettra d’automatiser la production des écritures comptables et de gagner énormément de productivité. Deuxièmement, le statut de la facture (le respect du workflow de validation) fluidifie la communication avec le vendeur. Si un problème survient, il est signalé tout de suite. L’acheteur n’attendra pas d’être relancé pour le signifier. Troisièmement, dans la mesure où les factures seront directement intégrées dans la comptabilité ou l’ERP, ce sera l’occasion pour les entreprises de mettre en œuvre des process de vérification automatique des coordonnées bancaires des fournisseurs. De manière à sécuriser leurs règlements et à les protéger des fraudes. Comment permettre une transition rapide, adaptée et sécurisée ? Les délais sont très courts et toutes les entreprises ne voudront pas migrer leur ERP ou leur outils comptables dans l’urgence. Pour celles-ci, des solutions existent afin de permettre une transition rapide et indolore, à l’instar de Mata INV-IO développée par la société Mata IO. Ce logiciel s’intègre à l’existant pour s’adapter aux exigences de l’administration fiscale. Concrètement, cette solution modulable permet, pour le vendeur, de convertir les fichiers de factures et de produire les formats homologués, de les envoyer au portail de facturation et de gérer les statuts. Et pour l’acheteur, de recevoir les fichiers de factures aux différents formats, de les comptabiliser et de faire ses retours à la plate-forme, mais aussi d’automatiser le contrôle des comptes des fournisseurs. En effet, la solution Mata IO, développée par le même éditeur, automatise la vérification des IBAN et le contrôle des fichiers de règlement. Une sécurité devenue complètement indispensable dans le contexte de fraude en forte expansion que nous connaissons aujourd’hui. Pour en savoir plus sur la facture électronique, contacter le 0806110020.

Déclarations fiscales professionnelles 2023, c’est pour bientôt !

Les entreprises sont tenues de souscrire un certain nombre de déclarations fiscales annuelles au cours du mois de mai. Cette année, les dates limites de dépôt sont fixées, selon les cas, aux 3 et 18 mai 2023. Les entreprises relevant de l’impôt sur le revenu (BIC, BNC, BA) selon un régime réel (normal ou simplifié) doivent, quelle que soit la date de clôture de leur exercice, télétransmettre leur déclaration de résultats 2022 et ses annexes (« liasse fiscale »), sans oublier certains documents comme la déclaration récapitulative des crédits et réductions d’impôt n° 2069-RCI, au plus tard le 18 mai 2023. Il en est de même pour les entreprises soumises à l’impôt sur les sociétés qui ont clôturé leur exercice au 31 décembre 2022. Pour rappel, les entreprises qui ont demandé un examen de conformité fiscale pour 2022 doivent cocher la case « ECF » dans leur déclaration de résultats et identifier le professionnel qui en est en charge. Attention : le défaut ou le retard de déclaration donne lieu à un intérêt de retard (0,20 %/mois), à une majoration de droits d’au moins 10 % ainsi qu’à une évaluation d’office si la déclaration n’est pas produite dans les 30 jours qui suivent une première mise en demeure. Les déclarations n° 1330-CVAE et Decloyer (déclaration des loyers commerciaux et professionnels supportés) sont également concernées par cette date limite du 18 mai 2023. En revanche, les autres déclarations fiscales annuelles des entreprises doivent être souscrites pour le 3 mai 2023 (cf. tableau ci-dessous). À noter : initialement annoncée pour 2023, la suppression de la CVAE est finalement programmée sur 2 ans. Les déclarations relatives à cet impôt devront donc être souscrites jusqu’en 2024. Date limite de dépôt des principales déclarations Entreprises à l’impôt sur le revenu (BIC, BNC, BA) • Déclaration de résultats 2022 (régimes réels d’imposition) 18 mai 2023 Entreprises à l’impôt sur les sociétés • Déclaration de résultats n° 2065 – exercice clos le 31 décembre 2022 – absence de clôture d’exercice en 2022 18 mai 2023 Impôts locaux • Déclaration de CFE n° 1447-M • Déclaration n° 1330-CVAE • Déclaration de liquidation et de régularisation de la CVAE 2022 n° 1329-DEF • Déclaration DECLOYER (loyers commerciaux et professionnels supportés) 3 mai 2023 18 mai 2023 3 mai 2023 18 mai 2023 Taxe sur la valeur ajoutée • Déclaration de régularisation CA12 ou CA12A (régime simplifié de TVA) – exercice clos le 31 décembre 2022 3 mai 2023 Sociétés civiles immobilières • Déclaration de résultats n° 2072 18 mai 2023 Sociétés civiles de moyens • Déclaration de résultats n° 2036 18 mai 2023 Associations à l’impôt sur les sociétés (taux réduits) • Déclaration n° 2070 (et paiement) – exercice clos le 31 décembre 2022 – absence de clôture en 2022 3 mai 2023 Et la déclaration de revenus ? Outre la déclaration de résultats, les chefs d’entreprise doivent également souscrire une déclaration d’ensemble de leurs revenus n° 2042. À cette occasion, les bénéfices (ou les déficits) déterminés dans la déclaration de résultats des entreprises relevant de l’impôt sur le revenu (BIC, BNC, BA) doivent être reportés sur une déclaration complémentaire n° 2042-C-PRO. Pour les dirigeants d’entreprises soumis à l’impôt sur les sociétés, le montant de leurs rémunérations et des dividendes éventuellement perçus est normalement prérempli dans leur déclaration de revenus. Source : Les echos

Facturation électronique : Quand ? Qui ? Comment ?

La mise en œuvre de la facturation électronique se fera progressivement, selon la taille des entreprises. Mieux vaut avoir en tête ces quelques précisions, apportées par l’administration, pour se préparer à ce changement majeur. Calendrier annoncé pour la facturation électronique La première date à retenir est le 1er juillet 2024 pour les grandes entreprises qui devront émettre leurs factures sous format électronique. L’administration fixe ensuite le 1er janvier 2025 pour les établissements de taille intermédiaire (ETI) et le 1er janvier 2026 pour les PME et les microentreprises. Néanmoins, dès juillet 2024, la réception de factures électroniques sera obligatoire pour l’ensemble des entreprises établies en France dès lors que leur fournisseur a l’obligation d’émettre au format électronique. Il est également à noter que les factures vers des tiers étrangers ou vers des particuliers ne seront pas concernées par la facturation électronique (e-invoicing) mais seront soumises à un processus déclaratif (e-reporting). Définir la taille de l’entreprise Pour respecter ce calendrier encore faut-il définir la taille de l’entreprise. L’administration rappelle que la taille s’apprécie au 30 juin 2023, sur la base du dernier exercice clos avant cette date et selon les critères définis par la loi de modernisation de l’économie et son décret d’application paru en décembre 2008. En résumé, une micro entreprise est considérée comme telle lorsque son effectif ne dépasse pas dix personnes et que son chiffre d’affaires (ou bilan annuel) n’excède pas 2 millions d’euros. Une PME compte moins de 250 salariés et un CA de moins de 50 millions d’euros. Une entreprise intermédiaire emploie moins de 5000 personnels et son CA ne franchit pas la barre des 1500 millions d’euros. Attention, une entreprise passe dans la catégorie supérieure dès qu’un de ces deux critères déroge aux seuils indiqués. Nouvelles mentions obligatoires La dématérialisation impose l’ajout de nouvelles mentions obligatoires sur les factures. A savoir, le numéro de Siren du client, l’adresse de livraison des biens (si elle différente de l’adresse du client), la nature de l’opération qui donne lieu à une facture (livraison de biens et/ou prestations de services), et le cas échéant l’option de paiement de la TVA sur les débits. Ces informations devront impérativement figurer sur les factures émises à compter du 1er juillet 2024, selon le calendrier de mise en œuvre de cette dématérialisation progressive jusqu’en 2026. Les notes de frais concernées La gestion des notes de frais est concernée par ce dispositif de facturation électronique. Toutefois, deux cas sont à distinguer. Si la note de frais est rédigée au nom du salarié ou collaborateur, inutile de rédiger une facture électronique. Cela entre dans le champ de la transmission des données de transaction. En revanche, si la note est établie directement au nom de l’entreprise, elle doit faire l’objet d’une facture et afficher l’ensemble des nouvelles mentions obligatoires citées ci-dessus, désormais exigées par l’administration. Pour en savoir plus, contacter le 0806110020.

Produire sa liasse fiscale : ce qu’il faut savoir

La production de la liasse fiscale est un exercice incontournable. Pour la majorité des entreprises, elle doit être déposée avant le 30 avril. Elle se compose du bilan, du compte de résultat et des annexes comptables de l’entreprise. Ces documents Cerfa sont notamment utilisés pour communiquer sur la santé financière, ils sont exploitables par tous les partenaires financiers de l’entreprise. La liasse fiscale est souvent confiée à un expert-comptable. Mais elle peut être réalisée en interne à condition de s’équiper d’un progiciel capable d’établir un bilan annuel, ou intermédiaire selon la fréquence souhaitée. Les solutions SaaS, accessibles et sécurisées, automatisent et facilitent la production de ces déclarations. Néanmoins, avant de se lancer, plusieurs points clés sont à lister. Disposer d’outils à jour Les formulaires qui constituent une liasse fiscale peuvent évoluer d’une année à l’autre. Il faut donc s’assurer qu’ils sont à jour. Certaines solutions WEB les actualisent automatiquement et informent en temps réel des évolutions réglementaires en la matière. Référencer toutes les sociétés déclarantes Au cours d’un exercice fiscal, plusieurs événements sont susceptibles de survenir : rachat ou cession de sociétés, modification de l’activité, changement de Siret… Ces éléments doivent être signifiés à l’éditeur (et partenaire EDI) pour que la déclaration et la télétransmission des liasses fiscales soient correctes. N’oublier aucun exercice comptable Chaque société déclarante génère un exercice comptable. Si la liasse fiscale est produite pour plusieurs entreprises, il est plus pratique de créer un exercice en multi-sociétés. Encore faut-il choisir une solution qui gère les données en multi-sociétés et en multi-utilisateurs pour faciliter le travail de tous les collaborateurs. Définir le format d’import L’import de données provenant d’un logiciel de comptabilité nécessite de définir un format dédié. Si l’entreprise change de logiciel de comptabilité d’une année sur l’autre, alors il faudra être vigilant et modifier ce format d’import. La manipulation n’est pas complexe. De manière générales, la balance comptable (matière première de la liasse) se récupère par interface ou par copier-coller. Créer sa signature électronique La télétransmission de la liasse fiscale est obligatoire. La création d’une signature électronique sécurise l’opération. La signature est utilisée pour valider l’échange de données avec l’administration. Les fichiers sont ensuite hébergés via un portail déclaratif dédié. Chaque échange est crypté par une procédure unique. Vérifier la date limite de dépôt La majorité des entreprises clôturent leur exercice au 31 décembre. Dans leur cas, le dépôt de la liasse fiscale est fixé au 30 avril de l’année suivante. Toutefois, la DGFIP accorde quelques jours supplémentaires aux entreprises qui déclarent par voie électronique La difficulté est surtout de s’y retrouver parmi toutes les déclarations auxquelles sont soumises les entreprises (TVA, IFU, CVAE…). Car leurs dates diffèrent. C’est pour l’ensemble de ces raisons que le choix de votre progiciel de liasse fiscale ainsi que la qualité de l’accompagnement que vous proposera votre intégrateur seront déterminants. Pour faciliter et sécuriser la production de vos bilans, la solution Web ULOA proposée par MATA offre un périmètre fonctionnel complet et une assistance précieuse en gérant pour vous ces nombreuses échéances réglementaires : un workflow de suivi et des alertes push sur les dates limites permettent aux sociétés de mieux appréhender leurs obligations fiscales. Pour en savoir plus sur ULOA, contacter le 0806110020.